更新時間:2016-10-270

總體來看無論是品牌還是單品均存在集中化趨勢,在手中可用于換機的資金充裕狀況下,用戶越來越認可大品牌和大品牌帶來的爆品,以三星和蘋果為例,優秀的品牌幫助二者攢足人氣,同時能夠幫助產品延長生命周期。

(原標題:2016上半年中國智能手機產品市場研究報告)

前言:愈發頻繁的發布會次數和增速放緩的市場容量,注定了2016年手機市場競爭要比往年更加激烈。一方面行業洗牌后的品牌倒閉聲不斷,上游供應鏈苦苦掙扎,另一方面則是線下市場的回暖,vivo、OPPO、華為在下沉渠道取得了矚目成績。兩極化的市場表現證明了手機增量大門并沒有對所有品牌關閉,誰能洞察市場趨勢誰才有可能占領先機。作為一家對手機市場觀察和報道長達16年的專業媒體,中關村在線有整理了這份《2016年上半年國內手機市場報告》,重新審視當下手機行業的發展趨勢,為大家科技消費進行指導。

截至6月份2016年智能手機市場結束新戰局的上半場,根據ZDC統計,2016年1月到6月份有112家品牌共238款智能手機上市,手機市場關注度持續火爆,不過產品整體趨勢已經發生較大轉變,手機發布數量趨于放緩、產品平均單價出現大幅提升,品牌在精簡產品線同時持續走精品化路線,與此同時用戶關注焦點也從千元機市場轉向用戶體驗更加的2000元+市場,給中高端產品增量提供了更大機會。

2016上半年中國手機產品市場研究報告

產品市場篇:本篇章主要研究產品發布、定價對市場的影響,以價格段劃分市場產品構成,為市場趨勢走向進行解讀,調研時間主要集中在2015年上半年和2016年上半年,需要注意本篇統計同型號不同網絡制式或高低不同配置的版本視為多款;2015年同期上市智能手機數量為317款,數據來自“ZOL產品報價”。

趨勢一:精品路線替代機海潮 體系作戰追求單品曝光最大化

無論是消費者關注度還是產品轉移趨勢來看,入門級手機集中的千元機市場均出現了大幅下滑,產品正往1000元及以后的市場轉移,迎合換機市場下用戶的消費升級需求。能綜合反映性能和價格的處理器數據方面,入門級產品正在被拋棄,中端和高端產品將組成新市場格局。

2016年上半年新機上市238款,比往年同期有33%的下降;1000元以下手機數量普遍減少,1000-2000元、2000-3000元手機發布數量增多。

2015年Q1與2016年Q1各價位段上市機型數量

2016年上半年共有238款智能手機,相比2015年的317款產品數量整體下降,手機產品發布趨于規范化、系列化,產品線得以精簡。從2015年Q1和2016年Q1的數量來看,千元以下手機數量減半,1000-2000元手機略有下降,但3000-4000元以及4000元手機數量出現增長。

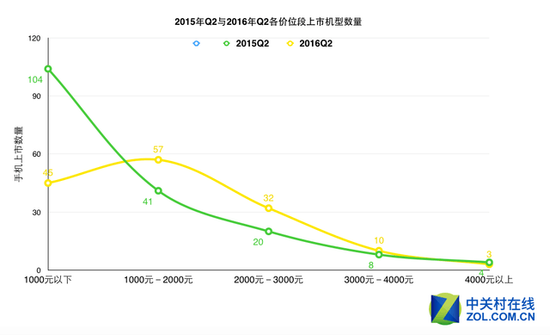

2015年Q2與2016年Q2各價位段上市機型數量

2016年Q2手機發布數量出現爆發,其中1000元以下手機產品上市量跌半,但從1000元-2000元開始,手機上市量超越往年,其中1000-2000元手機數量比往年同期增長16款,2000元-3000元手機數量環比增長12款,手機發布數量整體往高價位增長。

以量取勝的機海戰術在過去幾年曾出現過數次回潮,不過從今年的趨勢來看,這種廣撒網荒蠻圈地的方式在換機市場已經徹底失效,品牌數量大增和需求的飽和倒逼廠商走精品和品牌集約化路線。另一方面部分互聯網手機品牌的倒閉加速產業洗牌,用戶對產品的關注度開始集中于固定品牌,也加速了小品牌和產品的消失,諸如華為、榮耀、魅族等品牌逐步完成了產品的系列化,無論是高端還是中低端產品都在有序進行版本迭代,產品發布的規范化讓數量進一步“瘦身”,也有利于品牌對單品集中曝光。

與同期相比千元機數量下滑最大,也證明了換機市場低價低質的入門級產品在國內已經沒有太大容量并逐步被淘汰。相反在整體下滑趨勢下,在中端和高端市場新機數量有明顯上揚,尤其是2016年Q2季度1000-3000元市場反彈較大,新機不減反增。證明在經歷智能手機的初級普及之后,用戶對更高品質的需求開始影響市場。

《超大屏化進程放緩 2016智能機市場報告》由 性價比高的手機原創提供,轉載請注明 http://m.xiaoshenxian1314.cn/hangqing/4915.html