更新時間:2016-03-100

在過去幾個星期,國內(nèi)手機(jī)廠商接二連三地舉辦年會以及曬出了自己的「成績單」。而再過幾天就到春節(jié)了,國內(nèi)手機(jī)市場似乎平靜了不少,有的已經(jīng)回家過年,而有的可能正準(zhǔn)備著年后將要發(fā)布的新品。

國內(nèi)手機(jī)廠商在2015年取得的銷量成績還是值得認(rèn)可,如華為智能手機(jī)的銷量突破1億臺、OPPO和vivo智能手機(jī)銷量都超過4000萬部,魅族銷量銷量達(dá)到2000萬部,增長350%。雖然盡是銷量增長的歡呼聲,但較低的利潤率仍是大部分廠商面臨的困難。

回顧過去一年,大部分國內(nèi)手機(jī)廠商都已經(jīng)加入搶占千元機(jī)市場,線上高性價(jià)比的手機(jī)品牌成為行業(yè)的焦點(diǎn)。那么,未來的2016年手機(jī)市場還會是「價(jià)格戰(zhàn)」的主場么?

性價(jià)比主導(dǎo)的增長

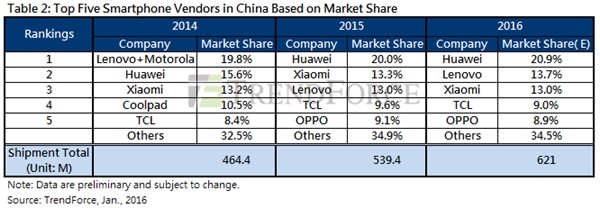

根據(jù)市場調(diào)研機(jī)構(gòu)TrendForce公布的2015年全球智能手機(jī)出貨量數(shù)據(jù)。國內(nèi)手機(jī)品牌在2015年的總出貨量達(dá)5.39億臺,在全球12.93億的出貨量中占比超過40%,市場份額增加4.7%(增長速度超過全球平均值)。

由此可見,國內(nèi)手機(jī)廠商有著較猛的增長勢頭。但是,這增長的勢頭則是靠著高性價(jià)比的低端市場的突圍來維持。如,魅族正是憑借魅藍(lán)在千元機(jī)中的突圍,獲了超過2000萬臺的銷量成績。此外,華為1億臺智能手機(jī)出貨量中,榮耀系列機(jī)型占的比重也將近50%。

此外,根據(jù)中國信息通信研究院信息化與工業(yè)化融合研究所發(fā)布的《2015國產(chǎn)手機(jī)品牌發(fā)展報(bào)告》。雖然,2015年國內(nèi)手機(jī)品牌的出貨量超過5億臺,但整體的利潤率較低,而且定價(jià)4000元以上的手機(jī)出貨量占比不到2%。

魅族:性價(jià)比有毒

2015年12月21日,魅族在北京舉辦了「魅族2015年終媒體溝通會」,公布了2015年獲得超過2000萬銷量的成績。而且魅族科技副總裁李楠還表示,2016年魅族智能手機(jī)的銷量目標(biāo)為2500萬臺,不再追求快速增長。

此外,李楠在溝通會上還表示,性價(jià)比是危險(xiǎn)的。因?yàn)樾詢r(jià)比只可以解決性能和價(jià)格的問題,而消費(fèi)者越來越重視品牌和服務(wù)體驗(yàn)。如果產(chǎn)品不夠高端和服務(wù)不夠好,就不能支撐銷量,而只有將高端產(chǎn)品做好,才能獲得毛利。

由此可見,推出性價(jià)比機(jī)型后的魅族得到了快速的增長,但在競爭劇烈的千元機(jī)市場中,魅族還是意識到了性價(jià)比的危險(xiǎn)。由于過度強(qiáng)度性價(jià)比,導(dǎo)致產(chǎn)品的利潤率降低,除非產(chǎn)品做到較大的量級,否則便會臨難以盈利的困境。

除了利潤薄弱外,高性價(jià)比的機(jī)型還存在著其它風(fēng)險(xiǎn)。由于消費(fèi)者越來越重視體驗(yàn)以及認(rèn)可品牌溢價(jià),也就是更多消費(fèi)者愿意支付更高的價(jià)格來購買體驗(yàn)更好的產(chǎn)品。甚至就算是千元機(jī),消費(fèi)者也是百般要求,如必需配備指紋識別、快充和全網(wǎng)通等主流的功能。所以,如果廠商一味推崇性價(jià)比,產(chǎn)品規(guī)格和服務(wù)跟不上來,便難以獲得用戶的青睞。

高端市場或是2016年的聚焦點(diǎn)

由于來自千元機(jī)等高性價(jià)比機(jī)型的利潤壓力,以及越來越多用戶對高品質(zhì)體驗(yàn)的要求。沖擊高端市場、走精品路線可能會成為眾多廠商共同的選擇。事實(shí)上,在2015年下半年開始,就已經(jīng)有越來越多的廠商嘗試沖擊高端市場。例如,經(jīng)過一定「膨脹」后的魅族,以回歸「小而美」的心態(tài)推出了高端定位的魅族Pro 5。

此外,早前良久沒「動作」的中興也在2015年8月分發(fā)布主打高端商務(wù)的AXON天機(jī)系列機(jī)型。而華為Mate 8、努比亞 Z9、360奇酷旗艦版、聯(lián)想摩托Moto X、OPPO R7 Plus和vivo X6等等都是沖擊高端市場的機(jī)型。

根據(jù)前瞻產(chǎn)業(yè)研究院發(fā)布的《2016-2021年中國手機(jī)行業(yè)市場前瞻與投資預(yù)測分析報(bào)告》。截止2015年第三季度,2000至3000元價(jià)位國產(chǎn)機(jī)占比從2014年的28%提升到88%,而3000至4000元價(jià)位國產(chǎn)機(jī)占比從2014年的8%提升到77%。根據(jù)這些數(shù)據(jù),可以看出目前眾多廠商對高端市場的態(tài)度。盡管千元機(jī)等高性價(jià)比的機(jī)型,能快速提高品牌的銷量,但面對利潤率低以及品牌溢價(jià)的缺失,國內(nèi)手機(jī)廠商便開始重視高端市場的發(fā)展。

自互聯(lián)網(wǎng)運(yùn)營模式加入手機(jī)行業(yè),無論是新普廠商還是傳統(tǒng)的廠商均紛紛推出互聯(lián)網(wǎng)手機(jī)品牌,并把視線轉(zhuǎn)移到高性價(jià)比的價(jià)格戰(zhàn)市場。然而,大量級的規(guī)模是維持互聯(lián)網(wǎng)手機(jī)品牌品牌「生命」的根本,如果量級達(dá)不到一定的規(guī)模便會飽受盈利的壓力。

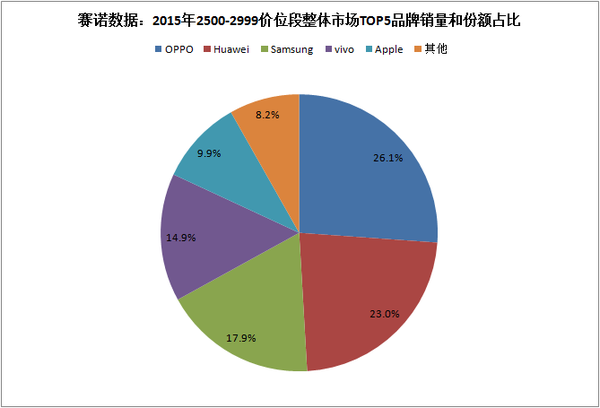

因些,便有越來越多廠商注意到較高利潤的中高端市場。根據(jù)賽諾數(shù)據(jù)的預(yù)測,2015年3000元以上機(jī)型將占市場16.7%份額,而這一趨勢還將延續(xù)到2016年,預(yù)計(jì)能達(dá)到17.5%。所以,對于眾多國內(nèi)手機(jī)廠商來說,高端手機(jī)市場還是有著巨大的潛力。所以,在2016年的國內(nèi)手機(jī)市場,國內(nèi)手機(jī)廠商的視線可能慢慢由高性價(jià)比的價(jià)格戰(zhàn)往高端市場轉(zhuǎn)移。

而手機(jī)廠商沖擊高端手機(jī)市場的籌碼便是提高品牌的溢價(jià)以及產(chǎn)品在體驗(yàn)方面的差異化。如,華為在早前抓住高端商務(wù)市場的空白,推出華為Mate 7后便打開了高端定位的Mate系列,也成了目前國產(chǎn)高端機(jī)型的代表。此外,OPPO則是憑借年輕時尚、快充和拍照,而vivo則憑借HiFi等差異化的體驗(yàn)打開了中高端定位的市場。

不過由于國內(nèi)手機(jī)廠商整體品牌價(jià)值的缺失,以及核心技術(shù)的積累的匱乏,所以國內(nèi)手機(jī)廠商在高端市場的表現(xiàn)仍與三星蘋果等國際廠商有一定的差距離。正如獨(dú)立電信分析師付亮所說,「國產(chǎn)手機(jī)的一個顯著特點(diǎn)就是性價(jià)比很高,就產(chǎn)品質(zhì)量而言,與國際品牌差距不大,可是仍然很多人覺得國產(chǎn)手機(jī)并不高端。」

線下渠道成必爭之地

在國產(chǎn)功能手機(jī)以及早期智能手時代,國內(nèi)手機(jī)廠商出貨的主要渠道為線下手機(jī)市場以及運(yùn)營商渠道。然而,當(dāng)互聯(lián)網(wǎng)運(yùn)營模式進(jìn)入手機(jī)市場后,互聯(lián)網(wǎng)手機(jī)品牌便促進(jìn)了線上電商渠道的發(fā)展。

憑借著互聯(lián)網(wǎng)作網(wǎng)營銷造勢和出貨,線上電商的渠道在成本方面要比線下渠道更有優(yōu)勢。甚至當(dāng)時沒有渠道基礎(chǔ)廠商也可以帶著「互聯(lián)網(wǎng)思維」大張旗鼓地進(jìn)入手機(jī)行業(yè)。由此,線上電商平臺便紛紛成為國內(nèi)手機(jī)廠商推崇的平臺,而線下渠道和運(yùn)營商渠道則開始被忽略。

然而,隨著近兩年來線上互聯(lián)網(wǎng)手機(jī)品牌的增加,大部分廠商都已經(jīng)集在線上渠道,因些線上渠道的優(yōu)勢也不再明顯。而且隨著越來越多廠商加入互聯(lián)網(wǎng)營銷,也造成了線上營銷成本在不斷增加。然而,有業(yè)內(nèi)人士表示,手機(jī)這樣的標(biāo)品,線上銷售占比20%至30%可能已經(jīng)到達(dá)天花板。此外,有相關(guān)數(shù)據(jù)顯示,2014年第四季度相比于2015年第一季度,線上渠道下降22.6%,而同期線下渠道則增加76%。

由于上述種種跡象,國內(nèi)手機(jī)廠商開始慢慢重視回線下手機(jī)市場的渠道,而且也能感受到廠商在2015年對線下市場和海外市場的態(tài)度轉(zhuǎn)變。如魅族在不斷地開拓線下渠道,體驗(yàn)店已經(jīng)達(dá)到2000家;樂視入股蘇寧,以及宣布與迪信通合作;酷派ivvi總投資近10億元開拓線下渠道等等。

說到線下渠道,在這里不得不說的是OPPO和vivo這兩個品牌。OPPO和vivo的大部分產(chǎn)品都是靠線下渠道出貨,門店甚至遍布全國的三四線城市場。根據(jù)vivo全球副總裁馮磊透露的信息,vivo在2015年的手機(jī)銷量超過4000萬臺,比2014年的3000萬增加了33.3%,而其中線上渠道出貨占的比占僅有5%。然而,在線下渠道出貨量占95%的比重下銷量增長達(dá)33.3%,可見線下渠道增長遠(yuǎn)比線上渠道的增長快。

所以,我們有理由相信,2016年國內(nèi)手機(jī)廠商的視線可能也會由線上渠道向線下渠道轉(zhuǎn)移。此外,近期華為和魅族在三四線城市刷墻的新聞也是傳得如火如荼。說不定,將會有越來越多手機(jī)廠商開拓三四線城市的線下手機(jī)市場渠道。

線下渠道有利于品牌沖擊高端市場

國內(nèi)手機(jī)廠商重新重視線下渠道,除了有利于出貨量增長之外,其在一定程度上也能提到品牌的曝光率和知名度。這可以和互聯(lián)網(wǎng)營銷作對比,盡管你在網(wǎng)絡(luò)上投放大量的資源,但宣傳的范圍始終還是局于經(jīng)常上網(wǎng)的用戶。然而,如果有大規(guī)模的線下渠道,那么線下門店的宣傳的覆蓋范可能會更廣。

此外,線下門店可以承載產(chǎn)品體驗(yàn)以及品牌服務(wù),能提供消費(fèi)者體驗(yàn)的環(huán)境,這本身也是一種宣傳資源。簡單地說,就是OPPO全國幾千家門店,每天不斷地播放「電五分鐘,通話兩小時」。久而久之,這句朗朗上口的話便成了OPPO的「招牌」。所以說,線下渠道在一定程度有利于高端品牌形象的形成。如,OPPO和vivo在線下手機(jī)市率以及各種娛樂節(jié)目的高曝光率,甚至一度被認(rèn)為是國際品牌,有利于提高品牌溢價(jià)。此外,線下手機(jī)市場往往也是中高端定位的機(jī)型出貨的主要渠道。

當(dāng)然,雖然說國內(nèi)手機(jī)廠商在2016年會更加重視線下渠道的發(fā)展,但線上渠道仍有著重要的作用。而未來的方向可能會走向類似O2O的模式,即線上和線下融合,兩駕馬車并行。

寫在最后:

總的來說,在2015年千元機(jī)等市場漸顯飽和、競爭劇烈以及利潤率低等環(huán)境下,未來會有更多國內(nèi)手機(jī)廠商嘗試沖擊利潤率更高的高端市場,2000至3000元價(jià)位的機(jī)型也應(yīng)越來越多。此外,在2016年的手機(jī)市場,國內(nèi)廠商可能會更加重視線下渠道發(fā)展,甚至四五線城市的線下手機(jī)市場會成為國內(nèi)手機(jī)廠商的必爭之地。

看此文章的還看過:《聚焦高端市場 漫談2016年國產(chǎn)手機(jī)手機(jī)市場》由 性價(jià)比高的手機(jī)原創(chuàng)提供,轉(zhuǎn)載請注明 http://m.xiaoshenxian1314.cn/jiqiao/4119.html